Bitcoin, Ethereum, Ripple… cryptovaluta zijn inmiddels flink ingeburgerd. Wellicht heb jij ook cryptovaluta. Deze cryptovaluta moet worden opgegeven in de aangifte inkomstenbelasting, want over (het rendement op) dit vermogen moet belasting worden betaald.

In welke box valt cryptovaluta?

In de meeste gevallen behoren cryptovaluta in box 3. Het is echter ook goed mogelijk dat de winst die behaald is met de crypto’s, belast is in box 1. Er kan namelijk sprake zijn van winst uit onderneming of resultaat uit overige werkzaamheden. Bij een box 1 belegging is de winst belast en zijn het verlies en de kosten aftrekbaar. In de volgende gevallen kan sprake zijn van winst uit onderneming of resultaat uit overige werkzaamheden:

- Het minen van cryptovaluta;

- Het handelen in cryptovaluta wanneer je bijzondere kennis of deskundigheid hebt en je meer tijd besteed aan het handelen, waardoor er extra rendement wordt behaald.

In box 1 is de jaarwinst belast tegen het progressieve tarief tot 49,5%. Voor ondernemers geldt wel dat 14% van de winst is vrijgesteld.

Ondernemer en cryptovaluta

Het kan zo zijn dat jouw onderneming wordt betaald in cryptovaluta. Omdat de winst uit onderneming wordt berekend in euro’s, reken je de waarde van de cryptovaluta altijd om in euro’s. Het ontvangen bedrag behoort tot de omzet en de koerswinst- of verlies bij omwisseling komt terecht in de winst en verliesrekening.

Koop je als ondernemer cryptovaluta? Dan horen deze alleen tot het ondernemingsvermogen als je aankoop doet binnen de normale bedrijfsuitoefening. In alle andere gevallen hoort de aankoop tot je privévermogen.

Cryptovaluta in box 3

Het is algemeen bekend dat de waarde van cryptovaluta enorm fluctueert, daarom kan je voor de waarde uitgaan van de koers op 1 januari van het kalenderjaar om 00:00 uur.

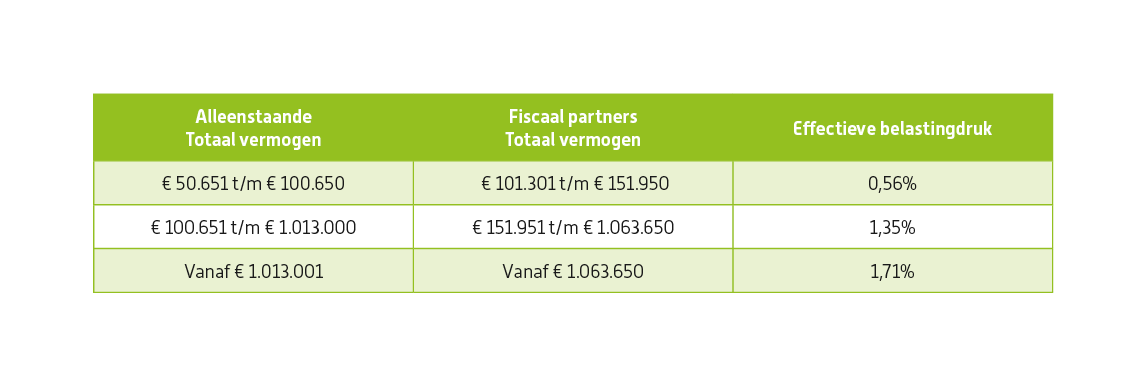

Het totale heffingsvrije vermogen in box 3 bedraagt in 2022 € 50.650. Voor de fiscale partner geldt een gezamenlijk heffingsvrij vermogen van € 101.300. Wanneer je vermogen, bestaande uit o.a. banksaldo, aandelen, onroerend goed én cryptovaluta boven het heffingsvrij vermogen uitkomt, moet je dus belasting betalen over je vermogen.

In onderstaande tabel staat hoeveel belasting je verschuldigd bent over je vermogen. Hierbij is al rekening gehouden met het heffingsvrij vermogen, dus je kunt voor jouw situatie uitgaan van je totale box 3 vermogen.

Tarieven vermogen box 3 in 2022

Wat als ik de waarde van mijn cryptovaluta niet opgeef?

Wanneer je je cryptovaluta niet opgeeft in de aangifte inkomstenbelasting, doe je opzettelijk onjuist aangifte en pleeg je een strafbaar feit. Dat betekent dat je strafrechtelijk kan worden vervolgd. Het niet opgeven van het vermogen levert vrijwel altijd een hoge boete van 75% tot 300% van het belastingbedrag op. Als de afhandeling via de strafrechter loopt, kan het verzwijgen van je cryptovaluta zelfs resulteren in een gevangenisstraf.

Momenteel heeft de belastingdienst nog geen informatie over jouw cryptovaluta, maar de gegevensuitwisseling binnen de EU en daarbuiten gaat steeds sneller en wordt steeds beter. Hierdoor wordt binnenkort alle crypto-informatie automatisch aan de Nederlandse fiscus verstrekt. Wanneer je de waarde van jouw cryptovaluta niet opgeeft aangifte, zal de Belastingdienst een navorderingsaanslag opleggen met belastingrente, een boete én mogelijk strafrechtelijke sancties. Naar verwachting zal de fiscus per 1 januari 2023 beschikken over de informatie van Nederlandse cryptobeleggers.

Hoe kan ik alsnog de waarde van mijn cryptovaluta opgeven?

Als je je nu beseft dat je de waarde van je cryptovaluta niet hebt opgegeven in de aangifte, willen wij je adviseren om niet stilletjes af te wachten wat de Belastingdienst straks gaat doen, maar actie te ondernemen. Je kunt namelijk je aangifte vrijwillig verbeteren of zelf melden dat je cryptovaluta in bezit had. Hiermee zorg je dat sprake is van straf verminderende omstandigheden, waardoor de boete lager zal worden of de strafrechtelijke sanctie minder zwaar wordt.

Wanneer je de cryptovaluta alsnog aangeeft, moet je alsnog belasting betalen over de waarde van je cryptovaluta. Daarnaast wordt er belastingrente gerekend over de belastingclaim en zal er een boete worden opgelegd. Om de cryptovaluta alsnog op te geven kan je gebruik maken van het formulier “Melding Vrijwillige verbetering” van de Belastingdienst.

Voor jou is het dus belangrijk dat je weet wat de waarde van je cryptovaluta op 1 januari van ieder jaar is. Deze waarde moet je namelijk opgeven bij je aangifte inkomstenbelasting. Als je je cryptovaluta – om welke reden dan ook – niet hebt opgegeven, is het zaak om dat alsnog te doen.