Cybercriminaliteit klinkt misschien als iets voor grote bedrijven, maar niets is minder waar. Juist mkb-ondernemers krijgen regelmatig te maken met phishingmails, nepfacturen en andere vormen van digitale fraude. Eén klik op een verkeerde link of één betaling naar een verkeerd rekeningnummer kan al grote gevolgen hebben.

Een recent voorbeeld is het datalek bij Odido. Daarbij zijn gegevens van klanten geraakt na een cyberaanval. Odido waarschuwde daarna onder andere voor phishingmails. Dit zijn mails die lijken alsof ze van Odido afkomstig zijn. Dat laat goed zien hoe waardevol persoonsgegevens zijn voor criminelen: met echte gegevens kunnen zij nepberichten een stuk geloofwaardiger maken.

Gelukkig kun je met een paar praktische maatregelen veel ellende voorkomen. In dit blog vertellen we waar je als ondernemer op kunt letten om oplichting te voorkomen.

Phishing: steeds moeilijker te herkennen

Phishing is een vorm van digitale oplichting waarbij criminelen proberen om gegevens te stelen. Bijvoorbeeld wachtwoorden, bankgegevens of inlogcodes. Vaak gebeurt dit via een e-mail, sms of WhatsApp-bericht dat betrouwbaar lijkt.

Een bericht lijkt bijvoorbeeld afkomstig van de bank, een leverancier, de Belastingdienst, een telecomprovider of zelfs een collega. De toon is vaak dringend: je moet nú betalen, je account verifiëren of een bijlage openen. Juist die haast is een belangrijk waarschuwingssignaal.

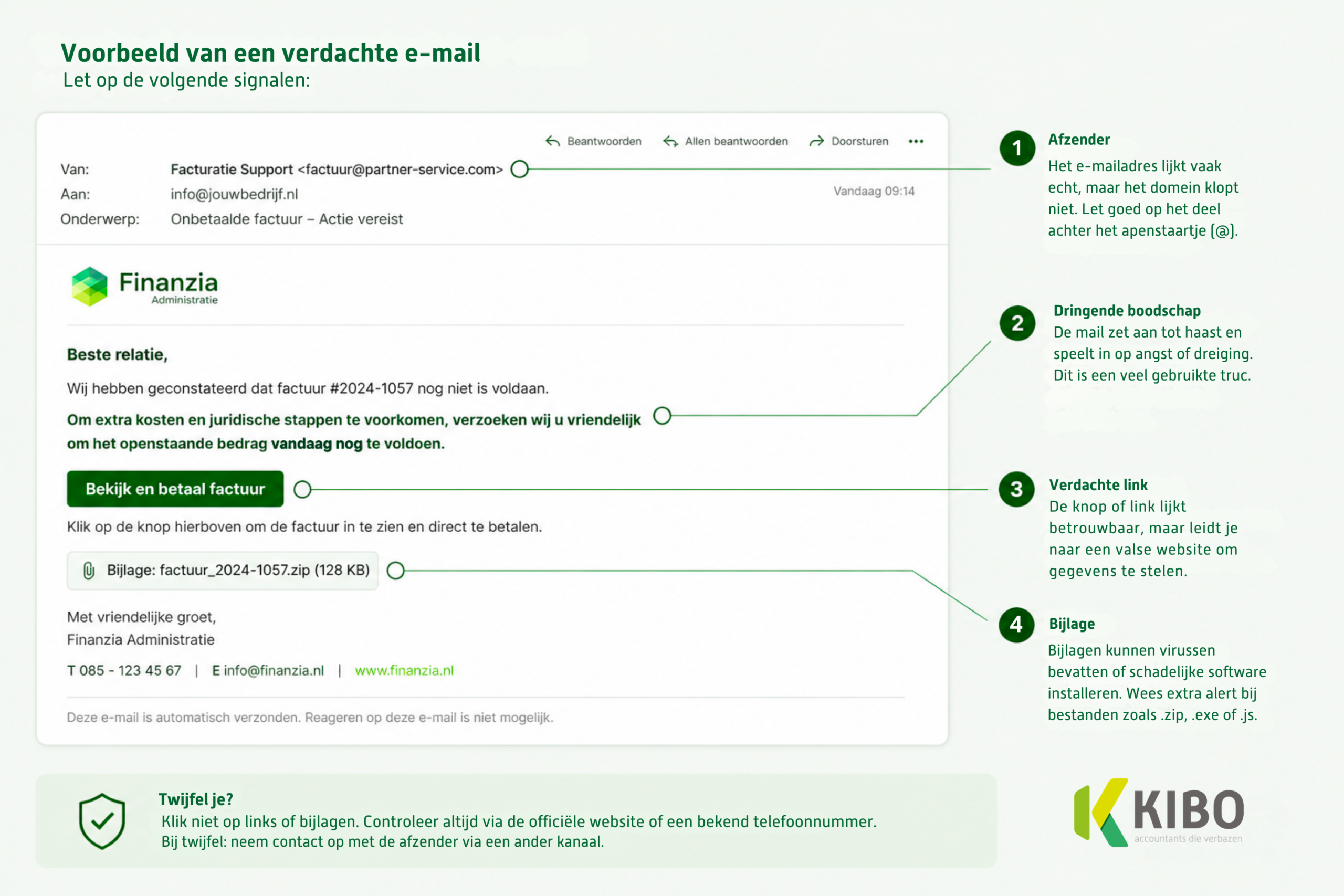

Zo herken je een valse afzender

Een phishingmail ziet er soms verrassend echt uit. Toch zijn er vaak signalen waaraan je een nepbericht kunt herkennen. Vanuit KIBO hebben we een voorbeeld gemaakt van een nepbericht en aangegeven waar je op kunt letten:

Nepfacturen: controleer voordat je betaalt

Ook nepfacturen komen vaak voor. Soms lijken ze op een factuur van een bekende leverancier. In andere gevallen gaat het om een vage dienst, advertentie of vermelding waar je nooit opdracht voor hebt gegeven. En soms is alleen het rekeningnummer aangepast.

Zeker als meerdere mensen binnen je bedrijf betalingen klaarzetten of goedkeuren, is een duidelijke betaalprocedure belangrijk. Een extra controle lijkt misschien omslachtig, maar kan veel geld besparen.

Wat kun je als ondernemer doen?

- Werk met vaste betaalafspraken.

Spreek intern af wie facturen controleert en wie betalingen goedkeurt. Laat wijzigingen van rekeningnummers altijd telefonisch bevestigen via een bekend nummer. - Klik niet zomaar op links of bijlagen.

Twijfel je over een e-mail? Open geen bijlagen en klik niet op links. Controleer eerst de afzender. - Gebruik sterke wachtwoorden en tweestapsverificatie.

Zeker bij e-mail, boekhoudsoftware en bankomgevingen is dit geen overbodige luxe. - Houd software up-to-date.

Updates lijken soms irritant, maar ze dichten vaak beveiligingslekken. - Maak medewerkers alert.

Veel digitale fraude begint bij menselijk handelen. Bespreek voorbeelden van phishing en nepfacturen met je team. - Leg afspraken vast.

Zorg voor duidelijke afspraken over gegevens, wachtwoorden, betalingen en meldingen. Zo weet iedereen wat hij moet doen als er iets verdachts gebeurt.

Toch iets misgegaan?

Kom je erachter dat er gegevens zijn gelekt of dat er mogelijk sprake is van fraude? Handel dan snel. Verzamel de informatie, blokkeer waar nodig accounts of betalingen en beoordeel of het datalek gemeld moet worden. Twijfel je? Vraag dan op tijd advies.

Tot slot

Met heldere afspraken, een kritische blik en slimme controles kun je als ondernemer al veel risico’s beperken. Wil je sparren over interne controles, betaalprocedures of de digitale inrichting van je administratie? Neem gerust contact op met KIBO. Wij denken graag met je mee.