Welke btw kunt u in uw werkruimte thuis aftrekken?

Veel btw-ondernemers hebben een werkruimte in hun privéwoning waarin zij met btw-belaste activiteiten uitvoeren. Welke btw mogen zij wel, niet of slechts ten dele aftrekken? Denkt u bijvoorbeeld aan btw die drukt op het meubilair van de werkruimte, de energie- en schoonmaakkosten?

De btw van de bouwkosten op een woon-werkpand is slechts aftrekbaar in de mate waarin het pand zakelijk gebruikt wordt. Dat geldt ook voor de btw op de gemengde kosten voor de werkruimte, zoals energiekosten. De btw op die kosten zijn dus slechts aftrekbaar voor het gedeelte van de kosten dat wordt aangewend ten behoeve van de exploitatie van de onderneming. De btw op de kosten voor de inrichting van de werkruimte zijn rechtstreeks toerekenbaar aan de belaste activiteiten en dus volledig aftrekbaar.

Voorbeeld

Bovenstaande kan het beste worden toegelicht aan de hand van onderstaand voorbeeld.

Een btw-ondernemer, heeft in 2020 een nieuwbouwwoning laten bouwen waarin hij de zolder als werkruimte in gebruik neemt. De zolder bedraagt 20% van het totale woonoppervlak. De ondernemer exploiteert een advieskantoor vanuit de zolder van zijn privéwoning. Alle werkzaamheden en diensten die hij verricht zijn belaste prestaties voor de btw. De ondernemer gebruikt de zolder uitsluitend als zijn werkruimte voor advieswerkzaamheden.

De ondernemer heeft de volgende kosten gemaakt:

Energiekosten (maandelijks): € 200 inclusief 21% btw (€ 35)

Schoonmaakkosten (maandelijks): € 150 inclusief 21 % btw (€ 26)

Bouwkosten aanneembedrijf: € 200.000 inclusief 21% btw (€ 34.710)

Kosten inrichting werkruimte: € 2.500 inclusief 21% btw (€ 434)

Eenmalige kosten

De ondernemer mag de btw op de kosten die gemaakt zijn voor de inrichting van zijn werkkamer op zolder volledig aftrekken, aangezien hij deze kantoorartikelen en meubels alleen gebruikt voor zijn onderneming. De ondernemer mag dus € 434 btw aftrekken op de kosten van de inrichting van de werkruimte. Daarnaast mag hij de btw op de bouwkosten voor 20% aftrekken, aangezien dat het het oppervlak van de privéwoning betreft die voor zakelijke doeleinden wordt gebruikt. De ondernemer mag dus € 7.289 (20% € 34.710) aftrekken.

Maandelijkse kosten

De ondernemer kan de btw op energiekosten en schoonmaakkosten in verhouding aftrekken. 20% van € 35 + € 26= € 61 (€ 13) mag hij maandelijks aftrekken in zijn btw-aangifte.

Uitbreiding steunmaatregelen voor mkb-ondernemers

Het steunpakket voor de MKB-sector is voor de derde keer verruimd, waaronder de NOW-regeling, de Tozo en de TVL. Het pakket maatregelen is bedoeld om een extra steunimpuls te geven aan ondernemers die getroffen zijn door de coronacrisis.

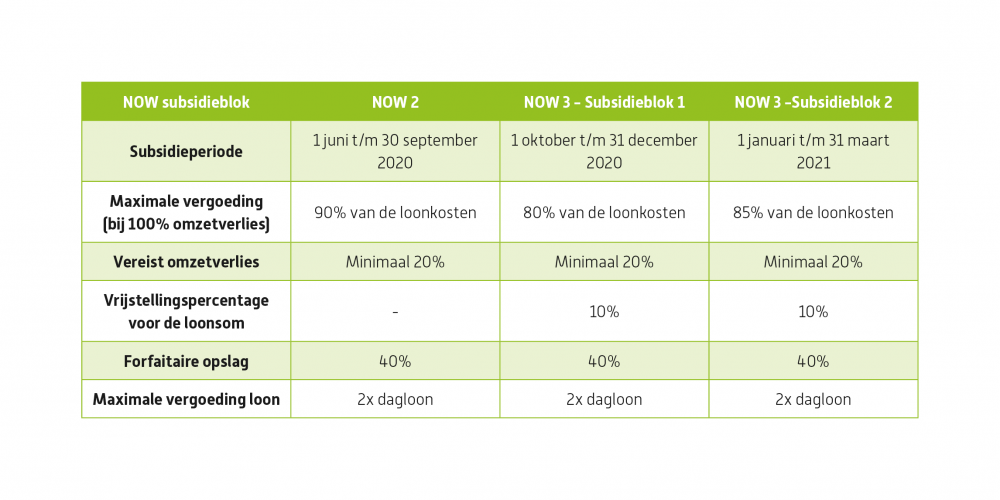

NOW-regeling voor het eerste kwartaal van 2021

De NOW-subsidie wordt verhoogd van 80 naar 85 procent van de loonsom, waarbij de loonsomvrijstelling 10 procent blijft. Voor de maanden januari, februari en maart kan van 15 februari tot en met 14 maart 2021 de NOW 3.2 worden aangevraagd.

- Net als eerder zal dus een omzetverlies van 20% voldoende zijn om voor de NOW-regeling in aanmerking te komen. Uitgangspunt bij de toepassing van de NOW is het omzetbegrip volgens het jaarrekeningenrecht.

- Het vergoedingspercentage wordt verhoogd tot 85%.

- U mag als werkgever de loonsom in uw onderneming met maximaal 10% verlagen zonder dat dit gevolgen heeft voor de uiteindelijke vaststelling van de NOW-subsidie.

- Tot en met 31 juni 2021 bedraagt het dagloon dat in aanmerking wordt genomen voor de toepassing van de NOW-regeling twee keer het dagloon (met een maximum van € 9.538 per maand).

- De forfaitaire opslag voor werkgeverslasten blijft 40%.

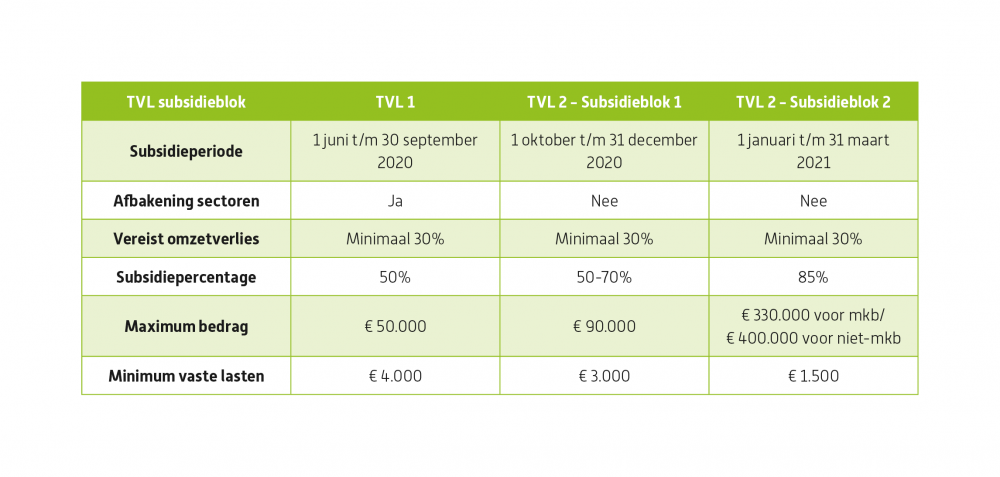

Tegemoetkoming Vaste Lasten voor mkb (TVL)

Van het herstelpakket van 7,6 miljard euro, gaat 3,8 miljard euro naar de Tegemoetkoming Vaste Lasten (TVL). De TVL wordt zodanig uitgebreid dat meer ondernemingen aanspraak kunnen maken. Kleine ondernemers kunnen een subsidiebedrag ontvangen van 1500 euro in plaats van 750 euro. Het kabinet onderzoekt de mogelijkheden om meer kleine ondernemers toegang te geven tot de TVL.

- De nieuwe subsidiepercentages worden voor de eerste twee kwartalen van 2021 verhoogd van 70% naar 85% van de vaste lasten gerelateerd aan het omzetverlies.

- De vereiste minimale omzetderving blijft in de periode t/m 31 juni 30%.

- Het kabinet ziet af van de eis van maximaal 250 medewerkers.

- Het maximale subsidiebedrag wordt verhoogd met maar liefst 240.000 euro, van 90.000 naar 330.000 voor het MKB en 400.000 voor niet-MKB.

Inkomensondersteuning via Tozo

Per 1 april is de Inkomensondersteuning zelfstandige ondernemers (Tozo) voor de vierde keer verlengd. Bij de Tozo kunnen ondernemers een aanvraag doen met terugwerkende kracht vanaf de voorgaande maand. Ook bij de vierde verlenging blijft de aanvraag met terugwerkende kracht in stand. Wanneer de Tozo per 1 februari wordt aangevraagd, gaat deze derhalve in per 1 januari, enzovoorts.

Vanuit de Tozo 4 kan geen aanvraag meer gedaan worden voor Tozo 3 (januari – maart). Op 1 mei kan de ondernemer derhalve de Tozo aanvragen vanaf 1 april. Het kabinet ziet bij deze vierde verlenging af van de vermogenstoets.

Uitstel van belasting en aanhouden saneringen

Ondernemers kunnen tot 1 juli 2021 uitstel van belasting of verlenging van het uitstel aanvragen. Indien uitstel reeds is aangevraagd, wordt dat nu automatisch verlengd tot 1 juli. De datum vanaf wanneer in beginsel moet worden terugbetaald wordt 1 oktober 2021. De periode voor terugbetaling is 36 maanden.

Daarnaast gaat de Belastingdienst kijken naar gericht kwijtschelden van (belasting)schulden voor als de terugbetalingsregeling onvoldoende is. Het doel is die in het tweede kwartaal rond te hebben. Al ingediende saneringsverzoeken worden aangehouden indien de ondernemer daarom vraagt.

Tijdelijke Ondersteuning Noodzakelijke Kosten (TONK)

Het kabinet creëert de TONK-regeling voor huishoudens die door omstandigheden in ernstige financiële problemen dreigen te komen. De TONK gaat met terugwerkende kracht gelden van 1 januari 2021 tot en met 30 juni 2021.

Hierbij valt te denken aan de volgende situaties:

- Huishoudens die nog wel inkomen uit werk hebben, maar tegelijkertijd met een dusdanige terugval in inkomsten geconfronteerd worden dat zij noodzakelijke kosten niet meer kunnen voldoen. Dit kunnen zelfstandigen zijn die veel van hun opdrachten zien verdwijnen, maar ook flexwerkers die plotseling minder worden opgeroepen en ook werkenden die kortdurend vanwege quarantaine inkomsten mislopen.

- Huishoudens die terugvallen op een uitkering en daardoor dusdanig achteruitgaan in inkomsten dat zij noodzakelijke kosten niet meer kunnen voldoen. Dit kunnen werkenden zijn, zoals artiesten en sekswerkers, die moeten terugvallen op het sociaal minimum.

- Huishoudens waar een of beide partners geen inkomen uit werk meer heeft en ook geen recht op een uitkering. Daardoor kunnen zij een dusdanige terugval in inkomsten ervaren dat zij noodzakelijke kosten niet meer kunnen voldoen. Zelfstandigen kunnen bijvoorbeeld hun opdrachten ineens zien teruglopen of maken vanwege de partnertoets of het urencriterium geen aanspraak op de Tozo.

Uitgangspunten hierbij zijn:

- De focus ligt op woonkosten. Dat is meestal veruit de grootste kostenpost in een huishouden.

- Bij aanvragen wordt gekeken of sprake is van ‘onvoorziene en onvermijdelijke’ terugval in het inkomen en naar draagkracht, hetgeen de verhouding betreft tussen het inkomen en vermogen van het huishouden en de noodzakelijke kosten. Met betrekking tot het inkomen is het actuele inkomen het uitgangspunt. Wat betreft vermogen wordt alleen gekeken naar vermogen waar direct over beschikt kan worden. Vermogen dat vast zit in de eigen woning en pensioenen wordt bijvoorbeeld buiten beschouwing gelaten. Over een vrijstellingsgrens wordt nog gesproken.

- Er moet nog een handreiking worden opgesteld, terwijl de ICT-systemen nog moeten worden aangepast. De verwachting is dat vanaf 1 maart 2021 steeds meer gemeenten hun TONK-loketten zullen openen.

Overige maatregelen

- Er komt een regeling voor starters die tussen 1 januari en 1 juni 2020 een bedrijf zijn begonnen. De referentieperiode wordt het derde kwartaal van 2020. Het kabinet is voornemens hiervoor een loket te openen in mei. Starters tussen 1 januari en 15 maart komen ook voor de TVL in aanmerking in het eerste kwartaal van 2021, voor het tweede kwartaal van 2021 kan gebruik gemaakt worden van een aparte startersregeling. Starters kunnen ook gebruikmaken van de corona-overbruggingskredieten tot maximaal €35.000.

- De voorraadvergoeding voor de detailhandel wordt verhoogd en verlengd. De subsidie wordt 21% op het vastelastenpercentage in de TVL, tot maximaal €200.000.

- Er komt een garantiefonds voor evenementen, waarvan de precieze invulling nog uitgewerkt moet worden.

- Het kabinet houdt rekening met het feit dat meer thuisgewerkt zal worden, daarom wordt de vormgeving van belastingmaatregelen onderzocht waarmee werkgevers thuiswerkkosten kunnen vergoeden. Ook wordt er gekeken naar de reiskostenvergoedingen. Werkgevers kunnen tot 1 april 2021 vaste reiskostenvergoedingen onbelast vergoeden.

- Ondernemers kunnen in 2021 het gebruikelijk loon lager vaststellen indien zij te maken hebben met omzetdaling.

- De vrije ruimte voor de werkkostenregeling wordt ook in 2021 voor de eerste € 400.000 loonsom per werkgever verhoogd van 1,7% naar 3%.

De stille kracht achter KIBO

Sinds 2011 vormen ze een ijzersterk duo en zijn ze de drijvende kracht achter KIBO: Martin Boogaard en Hein Kievit. Martin is fiscalist en Hein is accountant, of zoals Hein het zelf omschrijft “Martin is van de letters en ik ben van de cijfers”. We nemen Hein in dit artikel apart en vragen hem het hemd van het lijf. Over ondernemen, de branche en de plannen voor de toekomst.

De backoffice

Hein Kievit is ondernemer, vader en accountant, maar verder weet misschien niet iedereen wie hij is. Logisch, want Hein geeft zelf aan dat zijn competenties beter benut worden in de backoffice. “Ik hou ervan om zelfstandig te opereren en mezelf op bedrijfseconomische vraagstukken te storten. Ik ben gewoon geen commercieel dier en Martin gelukkig wel. Daarin vullen we elkaar mooi aan.”

KIBO of BOKI?

Hein en Martin raakten in 2011 met elkaar in gesprek toen zij bij hun toenmalige werkgever allebei inzagen dat accountancy anders kon. “Onze toenmalige werkgever deed in onze optiek te weinig met de tussentijdse informatie van klanten, ondanks dat deze informatie wel ter beschikking stond. Martin en ik wilden ons verder ontwikkelen want wij zagen dat er meer mogelijkheden waren voor ons en onze klanten. Ik had op dat moment twee keuzes, een andere werkgever zoeken of voor mezelf beginnen. Gezamenlijk met Martin ben ik opgestart en zo is KIBO ontstaan. Het werd uiteindelijk KIBO, omdat BOKI minder lekker klinkt en het kan verwijzen naar een dier in Blijdorp, vandaar dat mijn achternaam vooraan is beland.”, vertelt Hein grijzend.

De start van KIBO

Terugkijkend op de afgelopen 10 jaar, was de opstart van het accountancykantoor voor de heren soms best een uitdaging. Hein vertelt: “De eerste jaren waren lastig voor ons, omdat veel ondernemers niet zomaar overstappen van adviseur gezien de vertrouwensrelatie. Maar door hard werken, onze benaderingswijze en de daaruit voortvloeiende mond-tot-mond reclame hebben wij klanten weten te overtuigen om te kiezen voor onze organisatie.”

Werken voor ondernemers

Bijna 10 jaar verder is Hein niet meer hele dagen bezig met het oplossen van ingewikkelde vraagstukken. Hij stuurt een team aan dat jaarrekeningen, prognoses en financiële overzichten maakt. Daarnaast begeleidt hij ondernemers op financieel gebied: “Ik vind het leuk om ondernemers aan de hand te nemen. We kijken samen naar het plan wat zij voor ogen hebben en we helpen hen met de strategie en het formuleren van doelstellingen gekoppeld aan gezamenlijk bepaalde normen. Per maand of kwartaal hebben we contact om deze doelstellingen en normen te toetsen. Dit zijn zowel startende ondernemers als ondernemers met een gevestigde naam in de markt.” Toch blijven die lastige vraagstukken aan Hein trekken. Hij houdt ervan om zich zo nu en dan terug te trekken in zijn kantoor en zich over een complexe berekening te buigen.

Ambities en doelstellingen

Over de vraag wat Hein nog wil bereiken met KIBO hoeft hij niet lang na te denken: “We hebben verschillende doelstellingen met ons kantoor, één daarvan is dat we willen doorgroeien tot een team van 35 á 40 man. De doelstelling naar klanten toe is dat wij huidige klanten optimaal kunnen blijven bedienen en dat wij nieuwe klanten aantrekken met onze werkwijze. Ik vind het heel tof en bijzonder dat nieuwe klanten kiezen voor ons concept en ons het vertrouwen schenken. Daar ben ik me juist in een jaar als 2020 weer extra bewust van geworden.

Het werken met veel jonge professionals geeft Hein energie en dankzij het ondernemerschap heeft hij de mogelijkheid gekregen om een eigen werkomgeving te creëren: “Ik ga met veel energie elke dag naar kantoor toe, ik werk met een leuk team, het kantoor is dichtbij huis en Martin en ik laten elkaar vrij in onze werkzaamheden.

Terugkijken op 2020 met Viswinkel Hameeteman

Viswinkel Hameeteman is een familiebedrijf in Ouddorp dat dit jaar 65 jaar bestaat. Wat een feestelijk jaar had moeten worden, eindigde zowel privé als zakelijk in een bewogen periode vol ups en downs. Eigenaresse Arjanne Hameeteman deelt haar verhaal over 2020 met ons.

Een jubileum jaar

“We hadden ons al jaren voorgenomen om voor het 65e jubileum van de zaak een feest te geven. Wat een mijlpaal is dat!” begint Arjanne. “Maar door het overlijden van mijn moeder en het overlijden van mijn zwager én heel de coronacrisis waren wij niet in de stemming om het 65 jarig bestaan van het bedrijf te vieren.”

Ups en downs

Ondanks het zwaar weer waar Arjanne en haar team vanaf maart in verkeerden, is het optimisme in de stem van Arjanne te horen. “Er waren heel veel ups en downs dit jaar. Waar we rond april niet konden werken omdat de horeca dicht moest, hebben we het drukker dan ooit gehad in de zomer.” Arjanne legt uit dat het niet altijd meeviel om positief te blijven, maar dat ze ondanks alle tegenslagen iedere keer op zoek ging naar creatieve oplossingen. Zo ging alle catering dit jaar niet door en dit was financieel een gemis, maar ook voor het personeel dat hier altijd veel plezier aan beleeft. Daarom heeft Arjanne zich een aantal maanden geleden ook gericht op het maken van kerstpakketten.

Water bij de wijn

De coronacrisis vraagt niet alleen veel van Arjanne als ondernemer, maar ook van haar team. “Het was voor ons team ook een periode waarin het personeel veel moest schakelen. Eerst gingen we dicht en maakten ze te weinig uren, daarna hadden we een gigantisch drukke zomer waarin iedereen veel meer werkte en in het najaar en met kerst is dat weer precies hetzelfde verhaal geweest. We hebben er veel over gesproken met het team en ze pakten het heel sportief op. Het werd al snel duidelijk dat iedereen in deze crisis water bij de wijn moet doen, niet alleen de ondernemers.” licht Arjanne toe.

De decembermaand

Voor de viswinkel in Ouddorp is het dit jaar ook erg duidelijk geworden hoe afhankelijk de ondernemers op Goeree-Overflakkee van toeristen zijn, maar ook de inwoners van het eiland spelen een belangrijke rol. Zo vertelt ze hoe de kerstperiode verliep: “Toen we hoorden dat de horeca weer dichtging in december was dat natuurlijk een ontzettende klap. Maar ook nu probeerden we positief te blijven. We hadden de Kerstbestellijst uitgebreid met extra menu’s en we zijn 1e en 2e kerstdag meer opengegaan dan andere jaren. Het was wel weer even spannend wat mensen uit de omgeving zouden gaan doen met kerst, want ik merkten dat er weinig bestellingen binnenkwamen vóór de toespraak van Rutte. Logisch natuurlijk, want niemand had zijn kerstplannen nog vaststaan! Gelukkig stroomden de bestellingen een paar dagen na de toespraak binnen.”

Onze psycholoog

“Waar je zag dat veel mensen even moesten schakelen en bijkomen van de berichten die we van Rutte kregen, had KIBO hier overigens minder lang voor nodig”, vertelt Arjanne verder. “Ik denk dat ik binnen vijf minuten na de eerste persconferentie in maart al gebeld werd door Martin. Sindsdien hebben we veel contact gehad met KIBO. Ik ben er wel achter gekomen dat ze van nature proactief meedenken en dat heb ik nog niet eerder gezien bij een accountant. Ook toen het privé allemaal erg zwaar was, wilden ze graag extra administratieve taken voor ons overnemen zodat wij wat meer lucht kregen. Als je erover nadenkt is een accountant eigenlijk een soort psycholoog, want zowel privé als zakelijk weten ze écht alles van je!”

Op naar 2021

Vol goede moed gaat Arjanne 2021 tegemoet. “Als wij zonder lach op ons gezicht in de winkel staan, dan merkt de klant dat direct! Tuurlijk hebben we onze zorgen, maar we moeten positief blijven en beseffen dat we ook hier doorheen komen.” besluit Arjanne.

Schenkingen doen aan de kinderen

Ouders kunnen jaarlijks binnen bepaalde grenzen schenkingen doen aan hun kinderen zonder schenkbelasting verschuldigd te zijn.

Per kind kan in 2020 €5.515 onbelast worden geschonken. Naast de vrijstelling voor jaarlijkse schenkingen mag een kind dat tussen de 18 en 40 jaar is één keer in zijn of haar leven een groter bedrag belastingvrij ontvangen van de ouders. In 2020 gaat het om een bedrag van €26.457 dat onbelast mag worden geschonken, mits op deze vrijstelling in de aangifte een beroep wordt gedaan.

De vrijstelling kan worden verhoogd tot €55.114 voor een dure studie, maar om voor die vrijstelling in aanmerking te komen moet aan een aantal nadere voorwaarden worden voldaan. U vindt de tarieven voor de schenkbelasting 2020 op deze pagina. Alle vrijstellingsbedragen voor de schenkbelasting in 2020 vindt u op deze pagina.

Met ingang van 1 januari 2017 is de eenmalig verhoogde vrijstelling voor schenkingen in verband met de eigen woning structureel verhoogd. In 2020 bedraagt de vrijstelling maximaal €103.643. Voorwaarde is dat de schenking moet worden aangewend voor:

- de verwerving of verbouwing van een eigen woning;

- de afkoop van rechten van erfpacht, opstal of beklemming met betrekking tot die woning;

- de aflossing van de eigenwoningschuld of een restschuld ter zake van een vervreemde eigen woning van de begiftigde.

De verruimde vrijstelling voor schenkingen in verband met de eigen woning is niet beperkt tot schenkingen van ouders aan kinderen. Wel geldt de eis dat de begiftigde tussen de 18 en 40 jaar oud moet zijn.

Kik ongediertebestrijding

Kik Ongediertebestrijding bestaat sinds 1998 en is een familiebedrijf. Klaas-Willem Kik is onlangs toegetreden tot het bedrijf dat zijn vader begonnen is. Kik Ongediertebestrijding voorkomt en bestrijdt overlast door ongedierte, voor zowel particuliere als zakelijke klanten. Bij Kik steken ze de handen uit de mouwen, van wespen en vliegen tot houtworm en muizen, niets is te gek. ‘Grip met Kik!’ is niet voor niets een bekend begrip in de regio.

Het werk gaat altijd door, ook tijdens de coronacrisis: “We merken dat we iets minder meldingen krijgen vanuit de horeca, maar verder hebben we er weinig last van. Dieren zullen altijd blijven wonen op plaatsen waar dit voor overlast zorgt, daar heeft een virus weinig invloed op.”

Overname

Toen Klaas-Willem toetrad tot het familiebedrijf, wilde hij graag wisselen van accountant. Hij zocht iemand met een werkwijze die bij hem past. Klaas-Willem: “Ik vind het belangrijk dat een accountant laagdrempelig is in de omgang. Iemand om mee te sparren, die mij helpt om de cijfers overzichtelijk te houden en die zo nodig feedback geeft op dingen die beter kunnen.” Via een vriend kwam Klaas-Willem bij KIBO terecht. “Tijdens het kennismakingsgesprek met Martin en Niels merkte ik al dat KIBO past bij het beeld waar een accountant voor mij aan moet voldoen. Ze zijn heel toegankelijk en de klik was er gelijk”, aldus Klaas-Willem.

Groei

KIBO doet het grootste gedeelte van de boekhouding van Kik. “Ik heb altijd inzicht en we nemen ieder kwartaal de cijfers door, dus ik weet precies hoe het ervoor staat met mijn bedrijf en waar ik bij moet sturen.” Klaas-Willem vertelt dat hij het prettig vindt dat hij door KIBO nu veel meer inzicht heeft in zijn cijfers. Zo kan hij zelf zien waar het goed gaat en waar een aanpassing nodig is. Kik groeit elk jaar gestaag: “KIBO begeleidt ons bij onze groei. Inzichten uit het dashboard en het advies dat daaruit volgt, helpen daarbij enorm. We hebben een prettige samenwerking, waarbij ik het sparren met elkaar erg waardeer.”

Klik

De slogan van KIBO is: Accountants die verbazen. Klaas-Willem vertelt: “Ik wist van tevoren al dat ik naast een zakelijke samenwerking ook een persoonlijke klik wilde hebben met mijn accountant, en dat heb ik in KIBO gevonden. De open en toegankelijke houding van KIBO helpen daarbij. Ook wanneer het over gevoelige of persoonlijke informatie gaat, is alles bespreekbaar. Dat is heel prettig.”

Dividendbelasting en dividenduitkering

Wanneer dividend uitkeren met het oog op belastingontwikkeling?

De dividendbelasting is na veel discussie uiteindelijk niet afgeschaft. In de komende jaren veranderen diverse belastingtarieven, zowel de vennootschapsbelasting als de inkomensbelasting in box 2 en box 3. Wat zijn de gevolgen van de ontwikkelingen als u dividend wilt uitkeren uit uw onderneming?

Schulden aan de bv?

In de komende jaren wordt van dga’s verwacht dat zij eventuele schulden aan hun vennootschap beperken tot maximaal € 500.000 (buiten de eigenwoningschuld). Mocht u een deel van uw schuld willen ‘wegvegen’ door middel van een dividenduitkering, dan is natuurlijk de vraag wanneer u het beste (een deel van) een bedrag kunt uitkeren uit uw bv. Maar ook als u zeer beperkt schulden hebt bij uw bv wilt u wellicht weten wanneer het voor u fiscaal gunstig uitpakt om dividend uit te keren.

Vanwege de coronacrisis wil het kabinet het tijdstip waarop uw schuld aan de bv maximaal € 500.000 mag bedragen met een jaar verschuiven naar 2023. Hieronder vindt u de tariefontwikkelingen zoals die in Belastingplan 2021 zijn afgesproken.

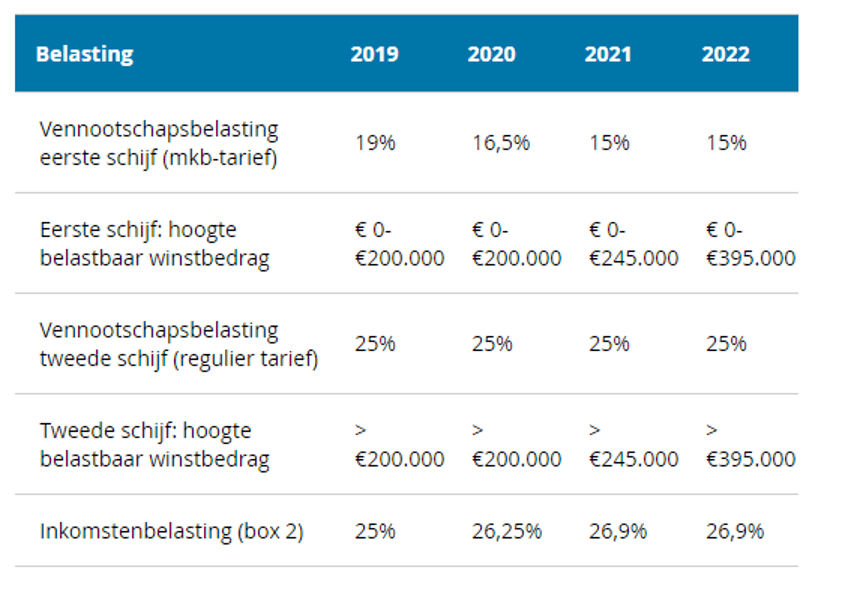

Ontwikkeling vennootschapsbelasting

Vanaf 2019 wordt het “mkb-tarief” vennootschapsbelasting stapsgewijs verlaagd. Tot een belastbaar bedrag van € 200.000 bedraagt in 2020 dit opstaptarief 16,5% (in 2019 was dat nog 19%); voor het meerdere geldt het reguliere tarief van 25%. In 2021 blijft het reguliere tarief steken op 25%, het mkb-tarief daalt naar 15%. Intussen wordt de eerste tariefschijf van € 200.000 in 2020, verlengd naar € 245.000 in 2021 en € 395.000 in 2022.

Andere wijzigingen in de vennootschapsbelasting:

- Bedrijven zullen in de toekomst in geval van verliezen als gevolg van de ontbinding van een dochteronderneming of het staken van een bedrijfsactiviteit in het buitenland minder vaak zo’n verlies kunnen aftrekken van de in Nederland gemaakte winst. Het wetsvoorstel tot beperking van stakings- en liquidatieverliezen is op Prinsjesdag bij de Tweede Kamer ingediend.

- Over winst gemaakt met innovatieve activiteiten gaan bedrijven meer belasting betalen. Het verlaagde effectieve Vpb-tarief dat zij in de Innovatiebox betalen gaat omhoog van 7% nu naar 9% vanaf 1 januari 2021.

Ontwikkelingen inkomstenbelasting

Box 2

Het tarief over inkomsten uit aanmerkelijk belang in box 2 bedraagt 26,25% in 2020 en stijgt in 2021 verder naar 26,9%

Box 3

Box 3

De vermogensrendementsheffing in box 3 is vanaf 1 januari 2017 anders vormgegeven omdat het voordien veronderstelde rendement van 4% langdurig onhaalbaar is gebleken. De heffing in box 3 wordt sindsdien per jaar aangepast aan de rendementsontwikkeling van de verschillende categorieën beleggingen en is daardoor niet vooraf met zekerheid te voorspellen voor de komende jaren.

Per 1 januari 2021 wordt het heffingsvrij vermogen verhoogd naar € 50.000 per persoon. Het tarief stijgt naar 31%. De forfaitaire vermogensmix blijft hetzelfde.

Wanneer dividend uitkeren?

De vraag, wanneer het uitkeren van dividend gunstig uitvalt, is puur op basis van de afgesproken ontwikkelingen in de belastingtarieven te beantwoorden met “zo vroeg mogelijk”, aangezien de tarieven ieder jaar meer uiteen gaan lopen. Maar de tarieven vormen natuurlijk maar één aspect van het verhaal.

- Mocht u door de coronacrisis genoodzaakt zijn om gebruik te maken van bijvoorbeeld de NOW-regeling, dan mag u geen dividend uitkeren aan de aandeelhouders van uw bv. Voor mkb-ondernemers die een voorschot van minder dan €100.000 ontvangen of een definitieve subsidie van minder dan €125.000 geldt deze beperking niet.

- Ook mag u geen dividend uitkeren indien u verlengd uitstel van betaling heeft aangevraagd wegens liquiditeitsproblemen.

- Bedraagt de omvang van de schuld aan uw bv (veel) meer dan vanaf 2023 is toegestaan, dan speelt ook de vraag hoeveel geld u voor die tijd aan de bv kunt onttrekken zonder de continuïteit van die bv in gevaar te brengen. Over het uitgekeerde dividend betaalt u belasting in box 2, en het uitgekeerde bedrag – of een deel daarvan – kunt u vervolgens gebruiken om uw schuld aan de bv te verkleinen. Hoe veel geld u nodig hebt, hoe vaak u in de komende jaren in staat zult zijn om dividend uit te keren uit uw bv en of u op deze manier voor 2023 uw schuld voldoende kunt beperken, hangt af van uw persoonlijke situatie.

Alles bij het oude laten is in het geval van een omvangrijke schuld aan de bv af te raden. Over het ‘teveel’ aan schuld zou u vanaf 2023 namelijk het dan geldende IB-tarief in box 2 aan de Belastingdienst verschuldigd zijn, wat op basis van de nu geldende voornemens neerkomt op een heffing van 26,9% (tarief vanaf 2021). Alles wat u voor die tijd kunt aflossen, kost u minder.

Heeft u vragen over bovenstaande informatie? Neem dan gerust contact op met uw adviseur.

Relatiebeheerder

KIBO is op zoek naar een relatiebeheerder. Help jij mee onze klanten zichzelf te verbazen? Ze te laten doen wat ze nooit gedacht hadden? Adviseer je zowel op fiscaal, organisatorisch en financieel gebied als op personeelsgebied? Ga bij KIBO aan de slag!

Wat ga je doen?

Als relatiebeheerder bij KIBO adviseer je relaties in de MKB-praktijk op alle accountancy-vraagstukken. Jij bent het aanspreekpunt van onze (nieuwe) klanten voor al hun fiscale, organisatorische, financiële en personele zaken. Deze klanten begeleid je zelfstandig. De functie is zowel uitvoerend als adviserend. Voor de uitvoerende werkzaamheden heb je ondersteuning van een team van assistent-accountants.

Hier ga je aan de slag

Als relatiebeheerder bij KIBO kom jij te werken in een informeel, gezellig team. KIBO is uniek in de wereld van accountancy. Juist een kleinere organisatie, met ongeveer 30 collega’s, waar de oprechte interesse en focus ligt op zowel de klanten als de medewerkers.

Wij zijn accountants die ondernemers helpen zichzelf te verbazen. Hoe we dat doen? We weten ongelooflijk veel van de ondernemingen van onze klanten. We beschikken over enorm veel financiële data. Daarom zien we mogelijkheden en kansen eerder en beter. Zo weten we wat ondernemers kunnen, hoe ze zichzelf kunnen verbazen, hoe ze kunnen doen wat ze nooit voor mogelijk hielden. En elke keer wanneer dat lukt, geeft ons dat een enorme kick.

Onze kern: een intrinsieke motivatie om de klant écht verder te helpen. Daarnaast is ons team jong en energiek en werken we hard aan mooie resultaten. Dit doen we samen met de ondernemer en in contact met de ondernemer, welke rol of functie je ook hebt. En we werken altijd dicht op de cijfers (financieel en niet-financieel).

Jouw profiel

Dat je goed met klanten overweg kunt is natuurlijk vanzelfsprekend in jouw rol als relatiebeheerder.

Daarbij heb je gedegen fiscale kennis en ervaring met geautomatiseerde financiële systemen. Deze kennis heb je de afgelopen jaren opgedaan. Daarnaast herken jij je de volgende punten:

- Afgeronde HBO opleiding in bijv. de richting van HEAO BE/ACC, AA of SPD;

- Je werkt accuraat en efficiënt;

- Je bent stressbestendig en natuurlijk communicatief vaardig;

- Je bent bereid om cursussen en opleidingen te volgen.

- Heb je daarnaast een ondernemende blik? Dan is dat mooi meegenomen.

Wat bieden we je?

Jij komt als relatiebeheerder te werken binnen een actieve en uitdagende werkomgeving. Jij krijgt bij KIBO de ruimte om jezelf te blijven ontwikkelen. Ook mag je het volgende van ons verwachten:

- Alle ruimte om zelfstandig te werken;

- Mooi salaris;

- 30 vakantiedagen op fulltime basis;

- 24/7 toegang tot de gym;

- Vakantiegeld 8%

- Auto van de zaak;

- Dienstverband van 24 tot 40 uur in de week;

- Telefoon en laptop van de zaak;

- Tijdverdrijf in de pauze zoals biljarten, darten, tafeltennissen etc.;

- Mogelijkheid om thuis te werken met een ingerichte thuiswerkplek;

- Pensioenregeling op basis van beschikbare premie en mogelijkheden tot bijsparen;

- Regelmatig teamuitjes

- Een organisatie die constant bezig is met innovatie, procesverbetering en willen iedere dag 1% verbeteren;

- Opleidingsmogelijkheden zowel intern als extern;

- Werken met een hecht team van accountancy-professionals die ondernemers écht verder helpen.

Ben jij onze relatiebeheerder? Dan zien we je sollicitatie graag tegemoet, zodat we met jou in contact kunnen komen!

Belastingadviseur

Ben jij een Adviseur die graag voor klanten werkt die winnaars zijn? Dan zit je bij KIBO goed! Als Belastingadviseur help en adviseer jij MKB ondernemingen die ambities hebben en willen groeien. Het zijn stuk voor stuk ondernemers die passie hebben voor hun werk en dat merk je in de gesprekken en de onderlinge contacten. Ons fiscale team in Middelharnis zoekt een Belastingadviseur met een afgeronde wo-opleiding FE/FR. Is deze rol op jouw lijf geschreven? Lees dan gauw verder.

Wat ga je doen?

Als Belastingadviseur denk je met de klant mee en werk je nauw samen met de andere teams binnen KIBO. Hierbij richt jij je als ervaren Belastingadviseur op de advisering van MKB ondernemingen. Je bent verantwoordelijk voor de fiscale check op basis van advies aan en uitdagingen van de klant

Je werkt nauw samen met de fiscaal adviseurs en spart met hen over (complexe) cases en ontwikkelingen op de afdeling. Verder bestaan de werkzaamheden uit:

- Het geven van gevraagd en ongevraagd (complex) fiscaal advies op breed terrein aan onze MKB-klanten;

- Je bent het aanspreekpunt voor de klant bij het bespreken van de uitgevoerde opdrachten;

- Je controleert de door accountants gemaakte belastingaangiften;

- We waarderen jouw actieve bijdrage die je levert aan het vaktechnisch overleg;

- Je neemt deel aan acquisitiegesprekken;

- Je coacht de junior Belastingadviseurs en je maakt en beoordeelt gemaakte belastingadviezen.

Hier ga je aan de slag

Bij KIBO accountants in Middelharnis werken Accountants die ondernemers helpen zichzelf te verbazen. Als Belastingadviseur ga je aan de slag in een fijne, kleine informele organisatie. Met ongeveer dertig collega’s weet iedereen wie je bent en heeft iedereen zowel de klanten als zijn/haar collega’s centraal staan.

Doordat we veelal met MKB bedrijven om de tafel zitten, ben je vaak rechtstreeks in contact met de ondernemer zelf. We hebben gelijkwaardige samenwerkingen en weten elkaar in positieve zin te verbazen. Ter uitbreiding van ons team voegen we jou graag toe aan het team en waarderen we jouw kennis op het gebied van belastingen. Bij KIBO werken heeft ook een ander groot voordeel. Het eiland Goeree-Overflakkee kent amper files. Ideaal dus als je niet te lang over je woon-werkverkeer wilt doen.

Jouw profiel

Als Belastingadviseur ben je kritisch en onderzoekend. Je werkt samen met collega’s die ondernemende academici zijn en de drive hebben om excellent advies te geven. Wat we vragen aan jou is;

- Je hebt je opleiding wo FE/FR afgerond;

- Je hebt als generalist minimaal 5 jaar ervaring met het geven van fiscale adviezen aan klanten;

- Je krijgt energie van advisering, begeleiding en het verder brengen van ondernemers;

- Proactieve instelling om innovatieve oplossingen te bedenken;

- Je kunt je goed inleven in een ander en hebt een goed analytisch vermogen.

Wat bieden we jou

We houden van ons werk en dat werkt aanstekelijk. Nieuwsgierig en leergierig als het gaat om nieuwe kennis en bijbehorende kansen. Dus bieden we je een energiek en ervaren team van enthousiaste en gedreven adviseurs, die altijd voor je klaar staan om met je mee te denken. Je krijgt de vrijheid om je eigen pad te volgen en de ondernemer in je los te laten. Verder hebben we je ook nog te bieden:

- Een mooi salaris;

- Vast contract;

- 30 vakantiedagen op basis van een fulltime dienstverband;

- Mogelijkheid om thuis te werken (1 dag in de week) met een ingerichte thuiswerkplek;

- Pensioenregeling op basis van beschikbare premie en mogelijkheden tot bijsparen;

- 24/7 gebruik van gym;

- Telefoon en laptop van de zaak;

- Vakantietoeslag 8%;

- Dienstverband van 24 tot 40 uur in de week;

- Regelmatig teamuitjes;

- Een organisatie die constant bezig is met innovatie, procesverbetering en willen iedere dag 1% verbeteren;

- Persoonlijke begeleiding;

- Tijdverdrijf in de pauze zoals biljarten, darten, tafeltennissen etc.;

- Opleidingsmogelijkheden;

- Werken op een informeel kantoor op het eiland zonder files.

Ben jij onze nieuwe Belastingadviseur? Graag ontvangen we je gegevens, zodat we in contact met je kunnen komen. Ga jij onze positief verbazen? Wij jou hopelijk wel!

Inspiratie-event voor Keurslagers smaakt naar meer

Op dinsdagavond 22 september 2020 was het zover. Wij organiseerden een inspiratie-avond exclusief voor de Keurslagers van Nederland over winstgevende plannen en bedrijfsoverdracht. Tijdens deze avond sloot Femke Hogema zich bij ons aan als gastspreker. We willen deze avond niet ongezien aan je voorbij laten gaan en zetten de highlights voor je op een rij!

De 3 fases van bedrijfsoverdracht

Aan het begin van de avond nam Martin Boogaard de ondernemers mee in het proces van bedrijfsoverdracht. De 3-tal fases: emotionele, financiële en juridisch/fiscale fase zijn hier aan bod gekomen. Met name de emotionele fase is vaak onderbelicht, terwijl dit juist de meest uitdagende fase is! In het verlengde van de bedrijfsoverdracht is gesproken over financiële planning. Is er een financieel plan voor als je wilt stoppen? Kan ik nog uitgaan van de waarde van mijn onderneming of moet ik voldoende andere reserves op gaan bouwen?

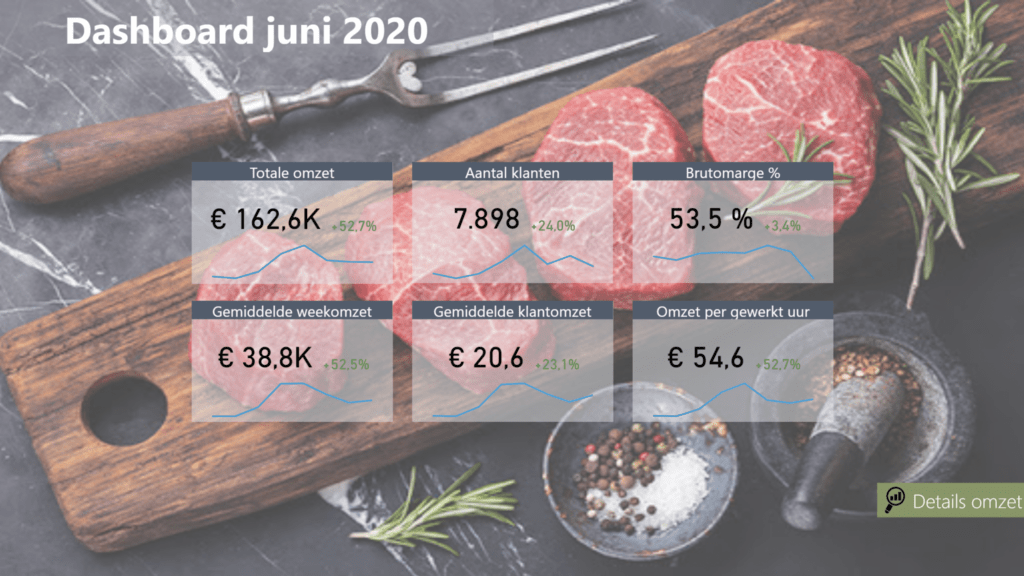

Introductie vernieuwde dashboard

Met het oog op de financiële planning introduceerden wij ook ons vernieuwde dashboard in samenwerking met TFC Services. Zowel de financiële data vanuit de boekhouding als de niet-financiële data vanuit de kassa/weegschaal wordt weergegeven in een overzicht dashboard. In één oogopslag ziet u inzichtelijk wat de omzet per uur is, hoeveel klanten per dag in de winkel zijn geweest en wat de omzet per artikel of artikelgroep is.

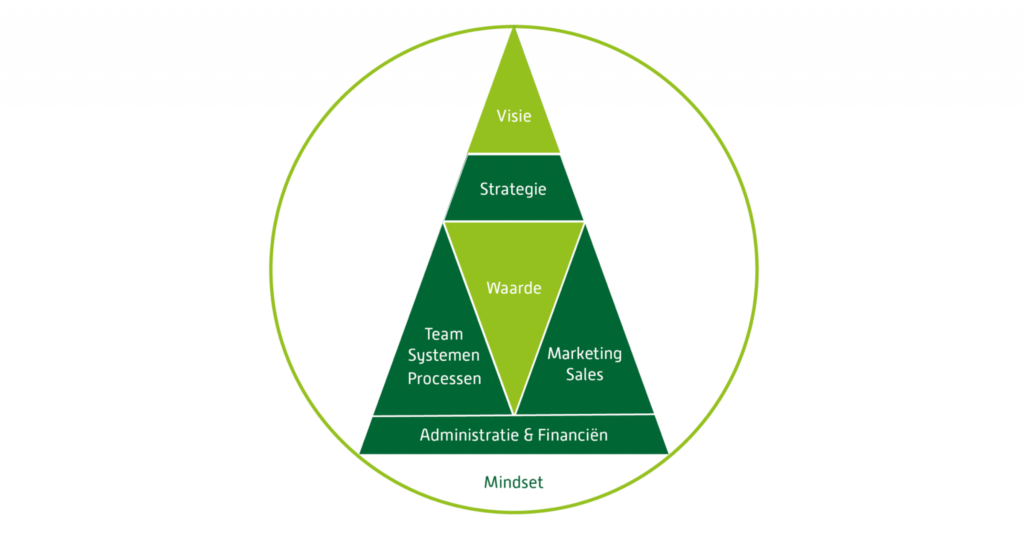

Femke Hogema over winstgevende plannen

Na de pauze nam Femke Hogema het stokje over en ging in op winstgevende plannen. Wat is je visie en strategie? Hoe zorg je voor cashflowmanagement? Je financiële administratie is het fundament van de piramide. De piramide bestaat naast financiële administratie uit: visie, strategie, waarde, team/systemen/processen & marketing/sales.

De zuurstof van je onderneming

Femke benadrukte dat geld de zuurstof van je onderneming is. Het is goed om eerst de winst voorop te stellen. Dit daagt uit tot een andere mindset. Een mindset waarbij je je eigen salaris en je winst minstens zo belangrijk vindt als het betalen van de rekeningen. Een mindset waarbij winst geen restje is, wat hopelijk aan het eind van het jaar over blijft, maar een essentieel onderdeel van het runnen van een gezond bedrijf.

Wil jij meer weten over winstgevende plannen, bedrijfsoverdracht of ons vernieuwde dashboard? Neem dan contact met ons op.